Nous vous expliquons à quoi consiste la Loi Censi-bouvard

Qu’est-ce que la Loi Censi-bouvard ?

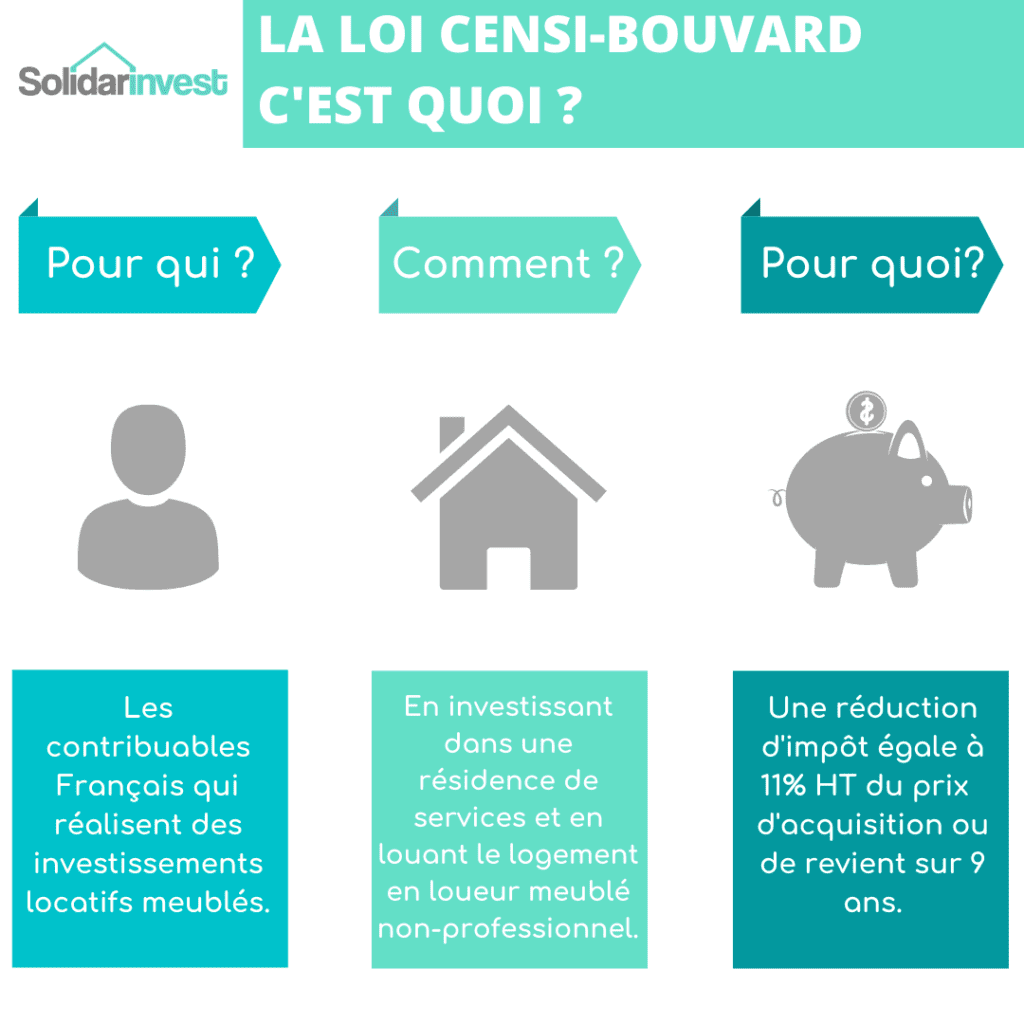

Tout d’abord, La Loi Censi-bouvard 2022 est une Loi qui s’adresse aux contribuables français qui souhaitent investir dans l’immobilier locatif meublé entre le 1er janvier 2013 et le 31 décembre 2022.

Quelles sont les conditions d’éligibilité du logement ?

La Loi Censi-bouvard s’applique à un certain type de biens :

- Les logements neufs

- Logements en VEFA (vente en l’état futur d’achèvement)

- Logements achevés depuis au moins 15 ans et ayant fait l’objet ou faisant l’objet de travaux de réhabilitation ou de rénovation permettant, après leurs réalisations, de satisfaire à des critères de performances techniques.

L’affectation des logements :

Les logements doivent être situés dans :

- Un établissement social ou médico-social qui accueille des personnes âgées ou adultes handicapées

- Un établissement délivrant des soins de longue durée et comportant un hébergement, à des personnes n’ayant pas leur autonomie de vie dont l’état nécessite une surveillance médicale constante et des traitements d’entretien

- Une résidence avec services pour personnes âgées ou handicapées ayant obtenu l’agrément « qualité » visé à l’article L. 7232-1 du Code du travail ou l’autorisation prévue à l’article L. 313-1 du code de l’action sociale et des familles pour son service d’aide et d’accompagnement à domicile relevant des 6° ou 7° du I de l’article L. 312-1 du même code

- Un ensemble de logements géré par un groupement de coopération social ou médico-social et affecté à l’accueil familial salarié de personnes âgées ou handicapées.

La période d’investissement :

La période d’investissement pour profiter de ce dispositif est limitée. Celle-ci prendra fin le 1er décembre 2022.

Quelles sont les conditions d’éligibilité pour le bénéficiaire ?

Tout d’abord, il faut que l’activité soit exercée à titre non professionnel, en effet seuls les contribuables ayant la qualité de loueur en meublé non professionnel peuvent bénéficier de cette réduction d’impôt.

De plus, l’acquisition du logement doit être directe. C’est-à-dire que le contribuable lui-même doit réaliser l’investissement et non par l’intermédiaire d’une société.

Enfin, les produits tirés de la location doivent être imposés dans la catégorie des bénéfices industriels et commerciaux pendant toute la durée de l’engagement de location.

Quelles sont les conditions de mise en location ?

Premièrement, le logement doit être loué meublé voir la liste des éléments obligatoires. Ensuite, la réduction d’impôt n’est pas applicable dans les logements ou le droit de propriété est démembré. Puis, la location du logement doit s’effectuer dans le mois qui suit l’acquisition du bien. Enfin, le propriétaire s’engage à louer le logement durant un minimum de 9 ans à l’exploitant de l’établissement ou de la résidence. S’il y a un changement d’exploitant, celui-ci doit être remplacé dans un délai d’un mois.

Quels sont les avantages de ce dispositif ?

- Une réduction d’impôt égale à 11 % hors taxe du prix d’acquisition ou de revient sur 9 ans (limitée à 300 000 euros d’investissement par an).

- Somme soumise au plafonnement global des niches fiscales de 10 000 euros.